Palkkaa vai osinkoa? – Neuvot optimaaliseen varojen nostamiseen

Kannattaako minun nostaa palkkaa vai osinkoa? Paljonko voin nostaa ”edullista” osinkoa? Nämä ovat yleisimpiä kysymyksistä, joita kirjanpitäjä kuulee yrittäjäasiakkailtaan. Kysymykseen vastaamiseksi on otettava selvää muutamasta perusasiasta:

- Miltä yhtiön tulos näyttää?

- Miltä yhtiön kassa näyttää?

- Miltä yhtiön jakokelpoiset voittovarat taseessa näyttävät?

- Mikä on yhtiön nettovarallisuus verovuotta edeltäneenä vuonna?

- Paljonko yrittäjä tarvitsee rahaa nettona käteen?

Syy kysymykseen on tietenkin rahan saaminen omalle tilille mahdollisimman verotehokkaasti. Siksi yrittäjän ja yrityksen verotusta onkin tarkasteltava yhdessä. Ja koko kysymyksen miettiminen on turhaa, ellei yhtiöllä ole sekä tehtyä tulosta että kassaa maksaa jompaakumpaa.

Yritysverotuksen kannalta palkanmaksu on järkevää, sillä se pienentää yhtiön verotettavaa tuloa palkan ja sen sivukulujen verran. Ansiotuloja kuitenkin verotetaan progressiivisesti, joten halutun käteen jäävän summan ollessa suuri, on verotus palkansaajalla ankaraa. Yhtiön jakama osinko jakautuu aina verotettavaan ja verovapaaseen osuuteen, ja palkka verotetaan aina koko määrästään.

Kun halutaan optimoida yrittäjän ja yrityksen verotusta, on selvitettävä ensin yrityksen nettovarallisuus. Nettovarallisuus saadaan vähentämällä velat yrityksen varoista, ja usein tämä on sama kuin yhtiön oma pääoma. Nettovarallisuuden määrästä lasketaan ns. huojennettu osinko, joka pätee silloin, kun nostettavan osingon määrä on enintään 8 %. Tällöin osingosta 25 % on veronalaista pääomatuloa ja 75 % verotonta tuloa. On kuitenkin muistettava, että yritys on yleensä maksanut yhteisöveron (20 %) tuloksestaan, jota osinkoina nostetaan.

Ottakaamme muutama yksinkertaistettu esimerkki. Yrittäjä, jonka kotikunta on Helsinki, tarvitsee elämiseensä rahaa noin 40 000,00 euroa vuodessa. Yrityksen nettovarallisuus (varat-velat) on joko 0,00 euroa, 50 000,00 euroa tai 200 000,00 euroa. Yrittäjä on YEL-vakuutettu, joten palkasta peritään vain sairausvakuutusmaksu.

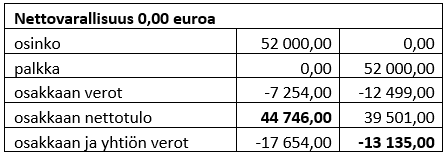

Esimerkki 1: Yhtiön nettovarallisuus on 0,00 euroa. Yrittäjä saa eniten käteen nostamalla osinkoa, mutta osakkaan ja yhtiön verot yhteensä ovat pienimmät, jos yrittäjä nostaa koko summan palkkana.

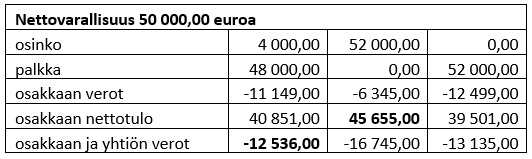

Esimerkki 2: Yhtiön nettovarallisuus on 50 000,00 euroa. Yrittäjä saa eniten käteen nostamalla osinkoa, mutta osakkaan ja yhtiön verot yhteensä ovat pienimmät, jos osa summasta nostetaan osinkona ja osa palkkana.

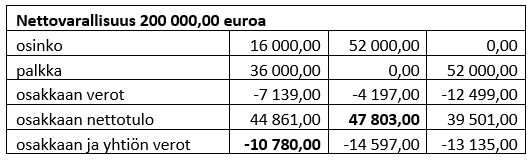

Esimerkki 3: Yhtiön nettovarallisuus on 200 000,00 euroa. Yrittäjä saa eniten käteen nostamalla osinkoa, mutta osakkaan ja yhtiön verot yhteensä ovat pienimmät, jos osa summasta nostetaan osinkona ja osa palkkana.

Yksi tärkeä muistettava asia osingonjaon edullisuutta mietittäessä on nettovarallisuuden määrän laskenta-ajankohta. Jos yrityksen tilikausi päättyy 31.12. tapahtuu osingonjako luontevasti keväällä edellisen tilinpäätöksen nettovarallisuudesta. Jos yhtiön tilikausi päättyy esimerkiksi 30.6. tai 30.9. nettovarallisuus katsotaankin edellisen vuoden tilinpäätöksestä, eikä juuri päättyneestä. Jakokelpoisten varojen määrä kuitenkin katsotaan aina viimeisimmästä tilinpäätöksestä, ja nettovarallisuus vaikuttaa vain siihen, miten nostettu osinko verotetaan osakkaalla.

Osakaskohtaiseen nettovarallisuuteen saatetaan joutua myös tekemään oikaisuja. Oikaisut vaikuttavat osingon jakamiseen ansiotulo- ja pääomatulo-osingoiksi ja sitä myöten veron määrään. Jos osakas on ottanut lainaa yhtiöltä ja laina on tilinpäätöshetkellä maksamatta takaisin, vähennetään se osakkeiden matemaattisesta arvosta. Näin tapahtuu silloin, kun osakas yksin tai yhdessä perheenjäsentensä kanssa omistaa suoraan vähintään 10 prosenttia yhtiön osakkeista tai heillä on vastaava osuus yhtiön kaikkien osakkeiden tuottamasta äänimäärästä. Laina vähennetään ensisijaisesti lainanottajan omien osakkeiden arvosta ja sen ylittävältä osalta perheenjäsenten osakkeiden arvosta osakeomistusten suhteessa (TVL 33 b § 5 momentti).

Lisäksi yrittäjäosakkaan verovuonna hänen omana tai perheensä asuntona käyttämänsä yhtiön varoihin kuuluvan asunnon arvo vähennetään hänen osakkeidensa matemaattisesta arvosta. Yrittäjäosakkaana pidetään osakasta, joka on yhtiössä johtavassa asemassa ja jolla on yksin enemmän kuin 30 % yhtiön osakepääomasta tai äänivallasta. Yrittäjäosakkaana pidetään myös johtavassa asemassa työskentelevää osakasta, joka yhdessä perheenjäsentensä kanssa omistaa yli 50 % osakkeita, vaikka omistusosuus olisi enintään 30 %. Yrittäjäosakkaan asema voi syntyä myös silloin, kun henkilö omistaa osakkeet välillisesti toisen yhtiön kautta.

Osingon ja-/tai palkan nostamisella ei välttämättä ole välittömästi muita kassavaikutuksia yhtiölle, kuin mahdollisesta osingosta maksettava ennakonpidätys (7,5 % 150 000,00 euroon asti, 28 % sen ylittävältä osalta) ja mahdollisesta palkasta maksettava ennakonpidätys sekä sairausvakuutusmaksu. Netto-osinko voi jäädä velaksi osakkaalle, samoin kuin nettopalkka.

Varojen nostaminen yhtiöstä ei siis ole ihan niin yksinkertaista kuin voisi äkkiseltään olettaa. Jos tietyn summan saaminen yrittäjän tilille ei ole pakollista, on hyödyllistä laskea, mikä on verotehokkain tapa nostaa varoja. Varsinkin yksiyrittäjien tilanteessa yhtiön ja yrittäjän veroja kannattaa miettiä kokonaisuutena. Eri vaihtoehtojen miettimiseen kannattaa pyytää apua omalta kirjanpitäjältä.

Premiumin kokeneiden asiantuntijoiden avulla saat aina ammattilaisen avun ja neuvot juuri sinun tarpeen mukaan!

Lähteet:

KauppakamariTieto, Verolaskurit, Osinkoa_vai_palkkaa_laskuri_2023

Tilisanomat 5/2007, ’Palkkaa vai osinkoa veroseuraamusten näkökulmasta’

Tuloverolaki

Verohallinto, Syventävät vero-ohjeet, ’Osinkotulojen verotus 20.9.2023’

Verohallinto, Syventävät vero-ohjeet, ’Ennakonpidätys osingoista ja Verohallinnolle annettavat ilmoitukset 7.12.2022’

Verohallinto, Syventävät vero-ohjeet, ’Yhtiön palkkavelat ja muut velat osakkaalle’